El mutualisme social català és una manifestació del caràcter associatiu, col·laboratiu i solidari de la societat civil catalana, de gran tradició i arrelament al país, que cerca solucions als problemes plantejats per esdeveniments que comporten riscs per a les persones o llurs recursos, i que manté una àmplia presència en el sector assegurador català.

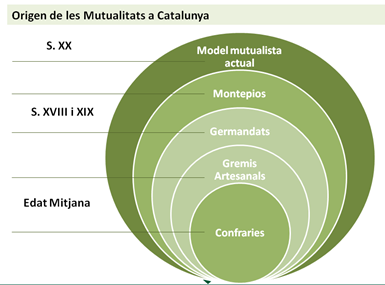

Les mutualitats de previsió social són entitats asseguradores personalistes no lucratives, especialitzades en assegurances personals, que tenen l’origen en els gremis i les confraries de l’edat mitjana.

Efectivament, l’origen de les mutualitats el trobem en la protecció mútua de diferents col·lectius (gremials, professionals, industrials) quan no estaven desenvolupades les institucions públiques de la Seguretat Social, i evolucionen fins arribar al S. XX com a entitats asseguradores amb una funció complementària de la protecció pública.

Principals característiques de les mutualitats

1.- Absència d’ànim de lucre

La primera característica de les mutualitats de previsió social és l’absència d’afany de lucre. Les mutualitats, encara que es gestionen de manera empresarial i per professionals, no tenen per objecte repartir dividends entre els seus socis. Els resultats positius que obtinguin beneficien a tot el col·lectiu de mutualistes i no es distribueixen entre els propietaris, que són els propis mutualistes. És a dir, els resultats positius de l’exercici romanen a l’entitat i no es distribueixen entre els mutualistes.

2.- Societats personalistes

Una segona característica de les mutualitats és que són societats personalistes i no capitalistes. No disposen de capital social, sinó de fons mutual. Conseqüència d’això és la participació democràtica que regeix en les mutualitats basada en el principi d’una persona, un vot. Tots els mutualistes tenen els mateixos drets independentment de les seves aportacions a la mutualitat.

3.- Autogestió

Un altre element definidor del mutualisme, propi de l’economia social, és l’autogestió. Les mutualitats no cedeixen la gestió a altres entitats o persones, sinó que són els propis mutualistes els que s’encarreguen de l’administració, participant dels òrgans socials com l’assemblea general i la junta directiva.

4.- Objecte social

Un altre element definidor del mutualisme és el seu objecte social, que cobreix pràcticament les mateixes contingències que la Seguretat Social. La Llei enumera les de jubilació, viduïtat, orfandat, accident o invalidesa, mort, assistència sanitària, malaltia; també poden fer defensa jurídica i assistència. Les mutualitats no cobreixen riscos sobre les coses.

5.- Principis

Les mutualitats, per tant, com hem vist, societats de persones que exerceixen amb caràcter principal una activitat asseguradora sense afany de lucre, sota els principis de protecció mútua, solidaritat, gestió professional i organització democràtica.

6.- Doble condició

En la persona del mutualista coincideixen dues figures, o dit d’altra manera, el mutualista té una doble condició: en quan soci, és copropietari de la mutualitat, juntament amb la resta de mutualistes (relació estatutària), mentre que com a assegurat/prenedor d’assegurances, té la condició de client (relació contractual).

7.- Proximitat

Les mutualitats catalanes són entitats molt arrelades al territori. Aquest arrelament neix de la vocació de proximitat, de prestar serveis de qualitat i del coneixement de les persones i la societat en què desenvolupa la seva activitat. Això fa que les mutualitats s’hagin convertit en un referent en les assegurances personals en la zona geogràfica en la què actuen.

8.- Activitat social

Molt vinculat al principi anterior, la proximitat, les mutualitats es caracteritzen per organitzar nombroses activitats de caire social, que enforteixen la seva implantació dins de la societat civil i en el seu territori, una mostra més del seu caràcter no lucratiu.

Les mutualitats en números

Segons consta a la Memòria social de les mutualitats de previsió social de Catalunya, les mutualitats catalanes van realitzar durant l’any 2019 cent noranta-dues activitats, amb una inversió total aproximada per part de les mutualitats d’uns 750.000 euros.

Actualment hi ha a Catalunya 32 mutualitats, que sumen uns actius agregats aproximats de 2.200 milions d’euros, tenen unes primes anuals de 254 milions d’euros i asseguren 1.260.000 persones.